日期:2022/07/13 14:04:03图片:未知人气:+

一个月前,我和大家聊过支付宝的相互保,当时我们就被相互保的流量惊呆了。我今天又看了一下,加入相互保的人数已经超过了2000万,真的是爆款本款了。可能因为零成本加入,模式自由,所以大家都想和支付宝发生一毛钱的关系吧。看这样子,相互保真的有可能开启一个互助保险的新时代。

最近京东也搞了个小动作,11月13日上线了一个类似相互保的产品,名叫“京东互保”。但是,京东互保上线不到两天就下线了。我之前看的时候,页面提示“系统正在优化升级”,今天一看,压根搜不到京东互保了。咨询了客服说还在升级中,不知道是不是被监管叫停了。比较惨的是,这两天相互保也被约谈了。作为吃瓜群众,我们就暂且观望吧。由于后台一直有读者问京东互保,今天索性来扒一扒。

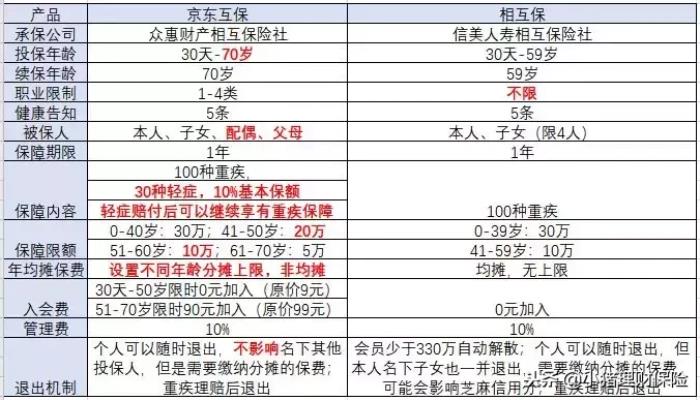

京东互保打出的口号是:限时0元,最高33万保额,0-70岁都能保。它是京东和众惠财产相互保险社以及天津津投保险经纪一起推出的,期限为1年,可续保。和相互保一样,京东互保本质上也是一年期的重疾险,那二者有啥区别呢?

首先,京东互保的门槛更低。

加入相互保必须在60岁以下、芝麻信用分大于650分以上,京东互保不要求芝麻信用,年龄也扩大到了70岁,这对老人来说无疑友好了许多。

其次,京东互保的保障更足。

京东互保不仅保100种大病,还保30种轻症,高发的几种轻症都有,这点真的蛮赞。从保额看,京东互保也更胜一筹,41-50岁,京东互保的保额比相互保高10万,甚至61-70岁,还有5万的保额。但是,京东互保的健康告知更严格。左为相互保,右为京东互保。

健康告知更严格,对投保人来说其实是好事。健康告知过于宽松会让一些带病群体钻空子,这对于身体健康人群非常不利。最后,两类互保在职业限制、入会费、年均摊保费以及退出机制等方面也是有区别的。京东互保只能1-4类投保,像高空作业之类的高危职业不能投保。不像相互保一样随时0元加入,京东互保是限时免费的。和相互保均摊保费不同,京东互保采用的是年度保费上限和非均摊的分摊双机制。

简单说,年分摊有最高限额,年龄不同,分摊不同。如果个人分摊达到上限,多余的部分就由保险公司承担,相对来说京东互保的分摊机制更完善。从退出机制看,京东互保也更人性化,个人退出不会影响其他投保人的权益。

小编觉得,如果你经济能力有限,加入京东互保做个短期过渡也挺好。或者纯粹是对这类新鲜事物好奇而上车了也没什么不妥,大不了中途再退出嘛。但是,京东互保这类短期重疾险并不能替代长期、终身重疾险。短期重疾最大的劣势就是保额不高、保障时间短、不保证续保。重疾险的治疗费用动辄就是三五十万,5万、10万的保额真的是杯水车薪。另外重疾的发病率是随着年龄增长升高的,这就需要我们做好长期保障。如今全国的平均寿命都超过了74岁,如果你只买了一年期的保险,万一停售了、身体又发生了状况买不到其他重疾险,就得不偿失了。所以,有能力的时候还是要买份长期重疾险。重疾险的本质是收入损失险,尤其对需要养家的顶梁柱们来说,有份重疾险很必须。保险就像灭火器,平时悄无声息,真遇上了紧急火情,也能出来护一家安宁,这也是我们买保险的初衷吧。

标签:

本站所发布的文字与图片素材为非商业目的改编或整理,版权归原作者所有,如侵权或涉及违法,请联系我们删除,如需转载请保留原文地址:http://www.gzkyz.com.cn/article/209690.html

安阳小猪理财保险

倾诉你的情感,分享属于你们的故事 Copyright 2005-2020 www.gzkyz.com.cn 【可可情感网】 版权所有 |  湘ICP备2021020401号

湘ICP备2021020401号

声明: 部分信息与图片素材来源于互联网,如内容侵权与违规,请与本站联系,将在三个工作日内处理,互联网不良信息举报邮箱:*****@qq.com