日期:2021-07-07 09:12:38作者:暖心人社图片:未知人气:+

个人缴保险怎么才能最合适?我们需要考虑到多个角度,因为最合适的角度并不一样的。

大多数人参加养老保险看的是性价比。什么情况下性价比最高?

第一,看缴费。个人参加基本养老保险缴费采取的是灵活就业人员参保的方式,养老保险缴费比例普遍是20%,缴费基数可以自愿选择60%~300%的社会平均缴费基数。

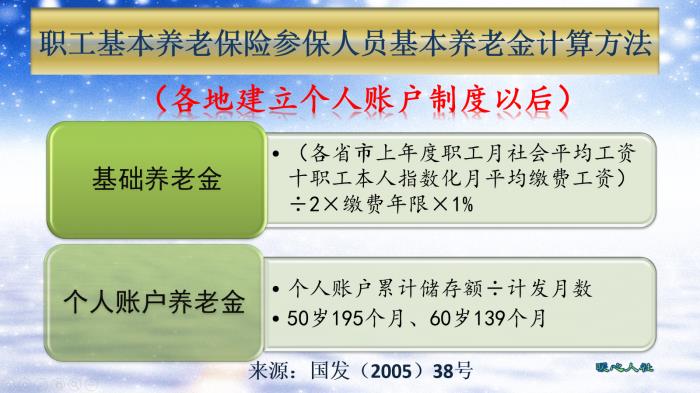

第二,看养老金待遇。缴纳灵活就业人员养老保险可以领取的养老金待遇呢?参保缴费产生的养老金待遇主要包括基础养老金和个人账户养老金两部分。这两部分计算公式是全国统一的,从2005年开始就全国实行。由于跟退休上年度社会平均工资相挂钩,所以也能显现出各地的差异。

基础养老金,按照60%基数缴费一年可以领取0.8%的退休上年度社会平均工资,每多缴费一个月都会增加1/12年的待遇。按照300%基数缴费,一年可以领取2%的退休上年度社会平均工资或者当地的当年养老金计算基数。因为个别地方不使用退休上年度社会平均工资作为当地养老金计算基数。基础养老金可以看出按60%基数缴费是性价比较高的,缩小了不同缴费基数之间的差距。

个人账户养老金,跟退休个人账户的余额和退休年龄确定的计发月数相关。个人账户余额是按照缴费基数的8%划入的,每年会根据国家统一规定的记账利率记账利息。退休年龄确定的计发月数是国家统一规定,个人不可能改变。所以,个人账户养老金是严格按照缴费基数的比例计算待遇的。300%基数缴费,个人账户养老金就是60%基数的5倍。

第三,看养老金增涨。很多人只计算养老金待遇,却又忽视了退休以后的养老金增长。退休后我们每年增加的养老金都是按照定额调整、挂钩调整、适当倾斜三种方式进行。定额调整、适当倾斜实际上都是按照符合条件的人增加相同的钱数这一方法调整的。因此,并没有考虑到缴费基数和缴费年限问题。挂钩调整会跟缴费年限挂钩和养老金水平挂钩,但是两种调整又是分开的。因此,高基数缴费和长时间缴费并不能够完全影响养老金的增长。国家在调整养老金的时候,通过定额调整、适当倾斜,照顾养老金较低的人群和特殊人群,他们的养老金增加速度会更高。

结论:按照60%基数缴纳灵活就业人员社保15年,投入最少,养老金待遇相对产出更多。

最划算是一个问题,但是更多的人需要的是养老金最高。毕竟退休后的养老金关系到我们剩余生命时间的待遇,能高一点是一点。在这种需求下,是缴费基数最高最划算。

如果我们按照300%基数缴费,30年基础养老金可以领取60%的退休上年度社会平均工资。由于我们社会平均缴费基数年年增涨,增长速度每年都达到8%~10%以上,所以越早缴纳养老保险花费的钱数越少。

300%的基数缴费,个人账户养老金的待遇主要跟个人账户余额有关,个人账户的记账利率近年来高达7%~8%。2019年是7.61%,2016年是8.31%,因此也是非常划算的。

退休后即使每年增加养老金,首先都是在公平基础上增加的,另外还有按养老金水平调整部分,因此高缴费基数的养老金始终会高。

结论:养老金水平越高,养老生活保障水平就越高,还是高缴费基数更划算。

很多人在计算养老待遇的同时,实际上忽略了医疗保险待遇。医疗保险待遇,退休后的报销比例比在职时会更高,通常报销比例都能达到90%以上,还会有个人账户医保金待遇。

只要到达法定退休年龄,医疗保险缴费满足国家规定年限,就可以退休后不用缴费了。国家规定年限要按照当地规定执行,全国只有上海和广州等少数地区是15年,跟养老保险一样。北京、天津、青岛、南京、烟台等很多地区是女同志20年,男同志25年。重庆和南昌等地则是女同志25年,男同志30年。

由于很多地区必须养老和医疗保险一起缴纳,因此趁着缴费基数低,越早缴纳越划算。

结论:退休后享受医保待遇,能够省一大笔钱。只要有经济负担能力,一定要缴纳到当地最低年限。

综上所述,个人什么情况下缴纳社会保险最划算,还是要看你的出发点是哪里了。看懂上面三个结论,能让我们少走好多弯路。

本站所发布的文字与图片素材为非商业目的改编或整理,版权归原作者所有,如侵权或涉及违法,请联系我们删除,如需转载请保留原文地址:http://www.gzkyz.com.cn/article/60660.html

暖心人社

倾诉你的情感,分享属于你们的故事 Copyright 2005-2020 www.gzkyz.com.cn 【可可情感网】 版权所有 |  湘ICP备20010517号

湘ICP备20010517号

声明: 部分信息与图片素材来源于互联网,如内容侵权与违规,请与本站联系,将在三个工作日内处理,互联网不良信息举报邮箱:*****@qq.com