日期:2021-11-12 09:20:13作者:保藏湾图片:未知人气:+

上一篇文章中避险与求财-保险的种类(2),保藏君为大家介绍了意外险、医疗险和重疾险,相信大家对于这些保障类的保险都有所了解了。今天保藏君将为大家介绍一下人寿险,大家最感兴趣的“理财险”就属于这个类别了。

梁咏琪的故事

“我同先生(Sergio)结婚后,继续留在西班牙,有天他带了我去银行,但没告诉我什么事,我们坐在房里,他同另外一个人处理文件,我就坐在隔壁,但又听不懂他们的西班牙文,我问是什么?他说:‘我的人寿保险受益人写了你的名字’,跟着我就.........因为我没期待过这个,因为我们刚刚结完婚两三日,他将他所有保险受益人写了我的名字,我听完后,他继续搞文件,我坐在那里,我觉得已经找到人生当中最重要的东西了,最需要的东西,其他的我觉得已经不重要。”

为什么寿险能如此体现真爱呢?

定期寿险

定期寿险- 爱的宣言

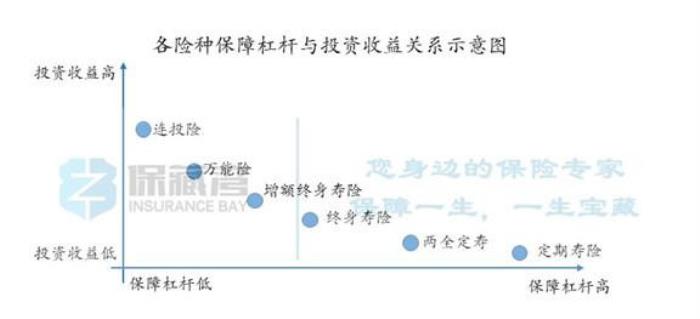

人寿险应该算是大家最熟悉也最陌生的一个保险类别的。最受国人喜爱的各类储蓄、投资险,教育险、养老险,都可以归类于人寿险的范畴。而同时,国人接受度最低的定期寿险也在这一范畴。要说明白这几类保险的差异可以通过一个盘子的故事告诉你什么是保险来理解。

这些保险从保障杠杆和收益的角度来说也是各不相同,简单的说,投资收越高的,保障杠杆就越低,投资收益越低的,保障杠杆就越高。

这其中,历史最悠久,保障杠杆最高的就是定期寿险了。只要被保人在给定岁数之前(比如70岁)身故,而且死因非合同中除外的原因,受益人就都能收到赔偿。国内寿险有时会除外恐袭、战争、两年内自杀等死因,而香港保险则只除外一年内自杀的死因。也就是投保香港定期寿险的客户,只要不是一年内自杀,任何死因保险公司都会赔偿。

可能很多人会觉得这款保险没什么意义,毕竟谁还活不到70岁呢?可惜数据是残忍的,以中国男性为例,20岁的男子有10.05%将活不到60岁退休时;而60周岁退休的老人,有16.43%是活不到“古来稀”的70周岁的,更有50.19%是活不到80周岁的。也就是说如果你们大学同学有20个男同学,那有两个活不到退休,能活到80岁的只有9个。这下是不是感觉比例没那么低了?

定期寿险对于减少低频高危的风险损失特别有效。因此对于家庭有大额贷款,而夫妻收入又差距悬殊的家庭,比如妻子是全职妈妈的家庭特别有必要,是全职太太的护身符。试想,如果收入较高的一方发生意外,留下千万房贷,以另一方较弱的现金流可能连每月的房贷都还不起,更不要说让小孩上名校、出国留学了。很可能必须卖掉学区房,一夜回到解放前。全家的命运都发生翻天覆地的变化。而此时如果有一份定期寿险则可帮助配偶和子女在悲痛之余,维持原先的生活水准。

由于定期寿险是为特定岁数前身故提供保障,通常也不会返还保费,因此是一款纯保障产品,费率一般很低,杠杆比例非常高。通常来说,一份保额百万的定期寿险,年缴保费可能只有1000多,这也是为什么保险从业人员一般不向客户推荐定期寿险的原因之一(佣金太少)。

正是由于定期寿险是一款纯保障产品,且被保人不可能成为受益人,因此愿意为自己购买定期寿险,并将你设为受益人的人一定要珍惜哈,这绝对是真爱。所以梁咏琪哭是有原因的。

终身寿险

终身寿险-财富传承之选

媒体曾报道了这样一则新闻:王菲与窦唯离婚后,便独力供养时年7岁的女儿窦靖童。为了令女儿在18岁成年后生活可以有绝对保障,王菲除了关心女儿教育外,又为其未来生活作出安排,为童童买下约2000万港元的储蓄人寿保险。到女儿18岁后,即可取得2000多万港元的保险金。为此,王菲每月需供款近20万港元。虽然所供保费不菲,但为了女儿幸福亦在所不惜。

这里王菲购买的储蓄人寿保险就是一种终身寿险。

在定期寿险的基础上,人们不断延长保障年限,这就诞生了终身寿险,提供保障到死,不论被保险人几岁。由于死亡是每个人的终极归宿,因此保险公司卖出去的每一份终身寿险都是必定要理赔的,这也决定了终身寿险不可能是高杠杆的保障产品,而带有更多的储蓄理财成分。

随着理财和保障的属性不断变化,便诞生了分红险,万能险,连投险等险种。同时也衍生出了教育、养老等功用。但无论是传统型的,万能型的,还是分红型的,都可以按照其功能属性分为三大类。

第一类是偏重于保障的终身寿险,其特点包括:

缴费期较长,通常为20年以上(因此每年的保费较低,可以在早期撬动较高的身故杠杆比)。在早期就提供较高的身故保额,通常为总保费的3~5倍以上(远低于定期寿险),可以发挥较好的保障作用。

第二类是偏重于储蓄的终身寿险,其特点包括:

缴费期较短,通常为趸交(一次性缴费)、5年交,一般不会超过10年交。

身故保额较低,在保单生效初期一般为总已缴保费的101%或105%,之后则是与保单的现金价值取大。这种做法的主要目的是为了减少身故保障所消耗的风险成本,从而令储蓄部分产生更高的收益。在保监会2016年76号文的要求下,内地终身寿险所提供的身故保额不得低于总已缴保费的160%、140%和120%(按年龄区分),加大了保障风险成本的支出,降低了储蓄终身寿险的投资效率。这也是为什么内地的储蓄险投资回报率低于香港的原因之一。

王菲购买的应该就是这类产品,这也是最受大陆居民喜欢的保险品种之一。

投保人投保这类储蓄终身寿险,主要是为了当作养老金或教育金使用,因此有较大概率会在投保一段时期后进行退保。

第三类是偏重于传承的终身寿险,其特点包括:

缴费期很短,通常为趸交式的一次性缴费,在香港等成熟保险市场可以做保费融资来提高杠杆。

对保费和保额的要求很高,通常要符合公司对大额保单的要求,因此可以降低单位保额的管理成本,资金运用效率更佳。

投保人投保这类终身寿险的目的,通常都是为了将资产通过保险赔偿金的形式传承给子孙后代,因此一般不会选择退保。

比起遗嘱来,由于保险的法律特性,通过终身寿险传承财富可以享有以下优点,听保藏君为大家介绍一下:

1. 私密性:购买保单可避免遗嘱需要律师、或第三者见证的麻烦。如果你希望在身前对财产分配进行保密,那为自己购买终身寿险,且指定受益人及份额是最方便的方法。

2. 有效性:根据遗嘱人不同的状况,法律对遗嘱的设立通常有一系列的要求,如果遗嘱人法律意识不强,很可能身后子女为了遗嘱是否有效而对簿公堂。事实上在我国的司法案例中,遗嘱有60%都是无效的。寿险合同则可以轻松规避这一风险,一经订立就受到法律保护。

3. 免遗产税:目前世界各国的法律体系中,保险理赔款都是免税的。因此购买大额保单是避免潜在遗产税的有效途径。

4. 简易信托功能:对于大额寿险保单还可以与信托相结合。投保人可在被保人(通常是被保人自己)身故前就约定,受益人领取理赔款的形式,比如按年、按月等,避免后代子孙不加节制,将理赔款挥霍一空。目前对于普通保单,香港的终身寿险市场也提供了简易的信托条款。满足普通中产阶级以类信托的方式将财富传递给下一代的需求。如果直接设立信托的话,大多数人的财富水平是无法满足要求的。

5. 增值:终身寿险一经购买相当于购买了长期储蓄,可以让资产长期稳定增长。

除了财富传承之外,利用保险特有的法律属性,还可以为婚前财产保护、企业债务隔离等创造了大量的设计空间。

年金险

年金险- 还想再活五百年

人寿险基本都是为了保障短寿风险,可随着现代人寿命的不断延长,退休生活在整个生命中占的比重越来越大。

百年人生这本书是英国伦敦商学院经济学家琳达·格拉顿和心理学家安德鲁·斯科特为MBA学生开设的一门“百岁人生”课程,入围2016年英国《金融时报》和麦肯锡公司年度图书奖。书中提出了一个有趣的观点,随着生活水平的提高,医疗技术的不断发展,21世纪初出生的人有一半的概率活到100岁,这就是长寿时代,我们必须恰当的规划才能使得长寿成为一种恩赐而不是噩梦。

从经济规划的角度来说,那就是必须对收入和支出都有明确的规划。

从支出角度来看,物价是必然持续上涨的,特别是医疗费用,2018年中国医疗通胀比例是10.3%,大约是整体物价通胀比例(2.5%)的4倍,未来形式也不容乐观。

从收入的角度来说,当社保养老金替代率(社保养老金占退休前收入的比例)持续下降,而退休生活越来越漫长,未来退休时间可能接近甚至超过工作年限时,如何保证自己有稳定的现金流来保障自己的老年生活呢?特别是当自己的生命远远超过自己的预期时,这就成为需要现代人不得不考虑的课题。

当收入停滞而生活成本不断上升的时候,如何确保老年生活老有所依?这时候你就需要一份终身年金险了。

终身年金险可以依照约定的比例持续给付养老金给被保人直至身故。并且给付方式可以是稳定的,也可以是递增的,甚至可以是和配偶绑定的,两人共享。万通亚洲的富饶传承就可以提供多达11种不同的给付模式。

终身年金险的投资回报率完全取决于被保人的生存年限,和意外险,定期寿险不同,你只有获得越长才能“赚”的越多。

市面上还有很多非终身给付的年金险,这基本就是一份带分红的储蓄险,在选购时需要根据自己的需要区分清楚。

今天的内容就到这里了,下一期,保藏君将为大家介绍一下挑选保险的几个重要原则。

相关文章

商人与奴隶--保险的起源

避险与求财-保险的种类(序)

避险与求财-保险的种类(2)

本站所发布的文字与图片素材为非商业目的改编或整理,版权归原作者所有,如侵权或涉及违法,请联系我们删除,如需转载请保留原文地址:http://www.gzkyz.com.cn/article/152851.html

保藏湾

倾诉你的情感,分享属于你们的故事 Copyright 2005-2020 www.gzkyz.com.cn 【可可情感网】 版权所有 |  湘ICP备20010517号-4

湘ICP备20010517号-4

声明: 湖南华崛信息科技有限公司,部分信息与图片素材来源于互联网,如内容侵权与违规,请与本站联系,将在三个工作日内处理,互联网不良信息举报邮箱:*****@qq.com